IVA acreditable vs IVA trasladado: diferencias y cómo se calculan

Comprender la diferencia entre IVA acreditable vs IVA trasladado es una parte esencial para cualquier persona que realice actividades económicas en México. Ya seas autónomo, propietario de una pequeña empresa o responsable de finanzas en una organización, este conocimiento te permite declarar correctamente ante el SAT, evitar errores comunes y tomar decisiones fiscales más inteligentes.

En esta guía completa te explicamos qué es cada tipo de IVA, cómo se calcula, cómo afecta tu flujo de efectivo, y qué debes tener en cuenta al momento de presentar tus declaraciones mensuales. Además, incluimos ejemplos prácticos, consejos contables y una tabla comparativa clara.

¿Qué es el IVA en México?

El Impuesto al Valor Agregado (IVA) es un tributo indirecto que se aplica sobre el valor de la venta de bienes, la prestación de servicios y el uso o goce temporal de bienes. Es indirecto porque lo paga el consumidor final, pero lo recauda quien vende o presta el servicio.

El SAT exige que quienes realizan actividades gravadas con IVA emitan comprobantes fiscales (CFDI) donde se refleje claramente si se trata de IVA acreditable o trasladado.

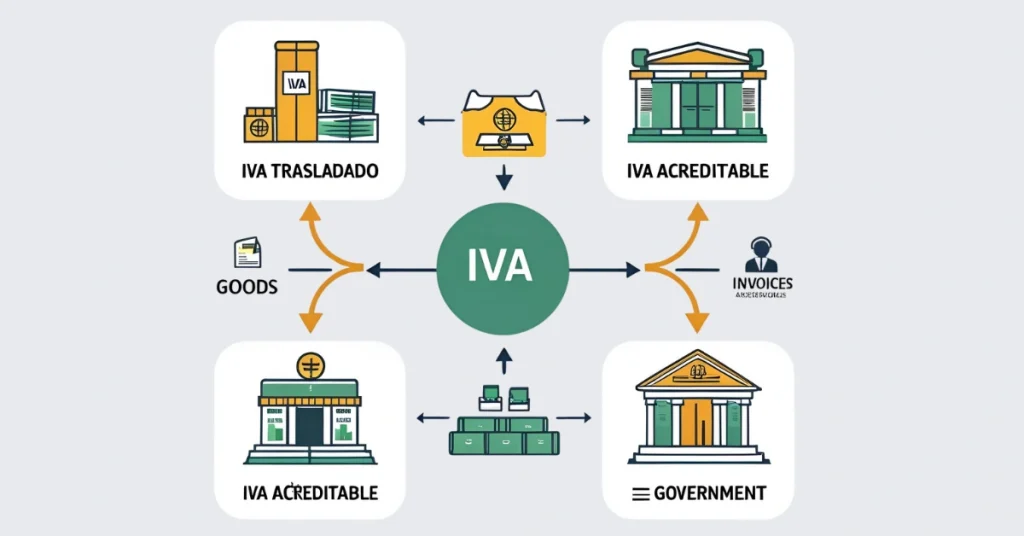

¿Qué es el IVA trasladado?

El IVA trasladado es el impuesto que un contribuyente cobra a sus clientes al vender productos o servicios. Es el IVA que se “traslada” al consumidor final.

Características:

- Lo cobras en tus facturas cuando vendes o prestas servicios.

- Se incluye en el total a pagar por tu cliente.

- Lo debes declarar mensualmente ante el SAT.

- No es un ingreso para ti; sólo lo retienes temporalmente.

Ejemplo de IVA trasladado:

Vendes un servicio profesional por $5,000 pesos.

Debes emitir una factura con el 16% de IVA:

$5,000 × 0.16 = $800

Total factura: $5,800

El IVA trasladado es $800, que deberás reportar al SAT.

¿Qué es el IVA acreditable?

El IVA acreditable es el impuesto que tú pagas cuando compras insumos, productos o servicios necesarios para tu actividad económica. Este monto puede ser “acreditado” contra el IVA que tú has trasladado a tus clientes.

Características:

- Es el IVA que pagas a proveedores.

- Aparece en las facturas que recibes.

- Puedes descontarlo del IVA que debes pagar.

- Sólo es acreditable si la compra está relacionada con tu actividad económica.

Ejemplo de IVA acreditable:

Compras equipo de oficina por $3,000 pesos más IVA.

$3,000 × 0.16 = $480

El proveedor te emite una factura por $3,480.

El IVA acreditable es $480, que podrás descontar en tu declaración.

Diferencias clave: IVA acreditable vs IVA trasladado

| Característica | IVA trasladado | IVA acreditable |

|---|---|---|

| ¿Quién lo genera? | El que vende o presta el servicio | El que compra un bien o servicio |

| ¿Cuándo aplica? | Al emitir una factura | Al recibir una factura |

| ¿A quién se carga? | Al cliente | Al contribuyente que compra |

| ¿Se paga o se descuenta? | Se paga al SAT | Se descuenta del IVA trasladado |

| ¿Aparece en CFDI? | Sí, como impuesto trasladado | Sí, como impuesto acreditable |

¿Cómo se relacionan en una declaración mensual?

La lógica es la siguiente:

IVA a pagar = IVA trasladado – IVA acreditable

Caso práctico:

- IVA trasladado (ventas): $1,200

- IVA acreditable (compras): $950

- IVA a pagar al SAT: $1,200 – $950 = $250

Si el IVA acreditable es mayor al trasladado, el saldo queda a favor y puedes aplicarlo en meses siguientes o solicitar devolución.

Requisitos para acreditar el IVA

No todo IVA pagado es acreditable. Para que el IVA acreditable sea válido ante el SAT, deben cumplirse ciertos requisitos:

- Tener un CFDI válido (factura electrónica) que cumpla con todos los datos fiscales.

- Que el gasto esté relacionado con tu actividad económica.

- Haber realizado el pago en tiempo y forma (si aplica método de pago).

- Que el IVA esté desglosado en la factura correctamente.

- Conservar comprobantes por al menos 5 años.

¿Qué pasa si no emites correctamente el IVA trasladado?

Emitir facturas incorrectas o no declarar el IVA trasladado a tiempo puede tener consecuencias graves:

- Multas por omisión de impuestos

- Pérdida del derecho a acreditar IVA

- Problemas legales con el SAT

- Daño a la reputación de tu negocio

Por eso es importante llevar una contabilidad organizada y revisar cada factura antes de enviarla.

Cómo calcular IVA trasladado y acreditable

Fórmulas básicas:

IVA trasladado = Total sin IVA × 0.16

IVA acreditable = Total sin IVA de insumo × 0.16

IVA a pagar = IVA trasladado – IVA acreditable

Ejemplo completo:

Ventas:

- Total sin IVA: $8,000

- IVA trasladado: $8,000 × 0.16 = $1,280

Compras:

- Total sin IVA: $5,000

- IVA acreditable: $5,000 × 0.16 = $800

Resultado:

IVA a pagar: $1,280 – $800 = $480

¿Cómo se registra en contabilidad?

En contabilidad, el IVA trasladado y acreditable deben registrarse en cuentas separadas. Muchos sistemas contables lo hacen de forma automática, pero si lo haces manualmente:

- IVA trasladado se registra como pasivo (deuda con el SAT)

- IVA acreditable se registra como activo (a favor del contribuyente)

En cada declaración, la diferencia se convierte en impuesto a pagar o saldo a favor.

¿Puedo perder el derecho a acreditar IVA?

Sí. Si no cumples con los requisitos del SAT o emites facturas incompletas, puedes perder el derecho a acreditar el IVA. También ocurre cuando los bienes comprados no están vinculados con tu actividad económica.

Por ejemplo:

- Comprar alimentos para uso personal no genera IVA acreditable.

- Comprar equipo de oficina para tu negocio sí lo genera.

Consejos para evitar errores en IVA acreditable vs trasladado

- Revisa que todas tus facturas estén completas y bien timbradas.

- Utiliza sistemas de facturación confiables.

- No mezcles gastos personales con gastos del negocio.

- Guarda todos los CFDI y estados de cuenta.

- Declara mensualmente en tiempo y forma.

Herramientas útiles para calcular y declarar el IVA

- Mis Cuentas del SAT: Para contribuyentes con Régimen Simplificado.

- Contadores públicos: Para empresas con operaciones más complejas.

- Plataformas de facturación electrónica: Automatizan cálculos y emisiones.

- calculadoraparaiva.com: Calculadora gratuita para sumar o quitar IVA rápidamente.

Preguntas frecuentes

¿El IVA acreditable siempre se puede deducir?

No. Solo si cumple con los requisitos fiscales y está vinculado con tu actividad económica.

¿Debo declarar el IVA acreditable aunque no tenga ventas?

Sí, porque el SAT debe conocer tus saldos a favor o tus operaciones, aunque no hayas tenido ingresos.

¿Qué pasa si tengo más IVA acreditable que trasladado?

Tendrás un saldo a favor que puedes usar para compensar futuros pagos o solicitar devolución.

Conclusión

Entender la diferencia entre IVA acreditable vs IVA trasladado es fundamental para cumplir con tus obligaciones fiscales y evitar errores que pueden costarte dinero o sanciones. Mientras el IVA trasladado representa lo que cobras a tus clientes, el IVA acreditable es lo que tú puedes descontar por tus gastos relacionados con la actividad económica.

Llevar un registro adecuado, contar con facturas válidas y usar herramientas digitales confiables puede facilitar todo el proceso. Este conocimiento no solo mejora tu contabilidad, sino que también te da más control sobre tu negocio y tus finanzas.