Guía Completa para el Cálculo de la Proporción de IVA Acreditable en México

Muchas personas que manejan un negocio en México se enfrentan a un reto común: determinar cuánto IVA pueden recuperar de sus gastos cuando su empresa realiza tanto operaciones que pagan este impuesto como aquellas que no lo hacen. Esto genera confusión, errores en las declaraciones y, en ocasiones, sanciones por parte del SAT que podrían evitarse con un poco de claridad. El cálculo de la proporción de IVA acreditable surge precisamente como una herramienta para resolver este problema, permitiendo a los contribuyentes ajustar sus créditos fiscales de manera justa y legal.

En este artículo, te ofrezco una explicación detallada y práctica sobre el cálculo de la proporción de IVA acreditable. Aprenderás los pasos necesarios, verás ejemplos concretos y obtendrás consejos para aplicarlo correctamente en tu día a día. De esta forma, podrás manejar tus finanzas con más confianza y eficiencia.

¿Qué es el IVA y por Qué es Importante Entenderlo?

El IVA, o Impuesto al Valor Agregado, es un gravamen que se aplica a la mayoría de las ventas de bienes y servicios en México. Funciona como un cargo indirecto que los consumidores pagan, pero que las empresas recolectan y entregan al gobierno.

Entender este impuesto es clave porque afecta directamente la rentabilidad de cualquier negocio. Cuando compras algo para tu empresa, pagas IVA, y si tus actividades lo permiten, puedes recuperarlo. Sin embargo, no siempre es al cien por ciento.

El IVA acreditable es aquella parte del impuesto que has pagado en tus compras y que puedes restar del IVA que cobras a tus clientes. Esto reduce lo que finalmente le pagas al SAT.

Pero cuando tu negocio mezcla actividades que pagan IVA con otras que no, como ventas exentas, surge la necesidad de prorratear. Aquí entra el cálculo de la proporción de IVA acreditable, que asegura que solo recuperes lo correspondiente a las partes gravadas.

Cuándo Debes Aplicar el Cálculo de la Proporción de IVA Acreditable

No todos los contribuyentes necesitan este cálculo. Solo aplica si tu empresa realiza operaciones mixtas: algunas gravadas con IVA al 16% o 8% en frontera, y otras exentas, como la venta de alimentos básicos o servicios educativos.

Por ejemplo, un supermercado que vende tanto productos procesados (gravados) como frutas frescas (exentas) debe usar esta proporción para sus gastos comunes, como renta o electricidad.

Si todas tus actividades son gravadas, acreditas el 100%. Si solo exentas, nada. Pero en casos intermedios, el cálculo de la proporción de IVA acreditable te ayuda a determinar el porcentaje exacto.

Ignorar esto puede llevar a discrepancias en tus declaraciones mensuales, atrayendo revisiones del SAT. Mejor prevenir con un manejo preciso.

Marco Legal: La Base Normativa para el Cálculo de la Proporción de IVA Acreditable

La regulación principal está en la Ley del IVA, específicamente en el artículo 5, que detalla los requisitos para acreditar el impuesto. Este artículo establece que el IVA pagado en compras debe ser estrictamente indispensable para actividades gravadas.

En la fracción V del artículo 5, se explica el prorrateo para actividades mixtas. La proporción se basa en el valor de las actividades gravadas dividido entre el total de gravadas más exentas.

Además, el Reglamento de la Ley del IVA complementa con reglas para periodos preoperativos y ajustes anuales.

El SAT publica guías y formatos prellenados en su portal para facilitar el proceso, actualizados en 2024 para incluir más datos automáticos.

Conocer esta base legal te da autoridad en tus cálculos y evita interpretaciones erróneas.

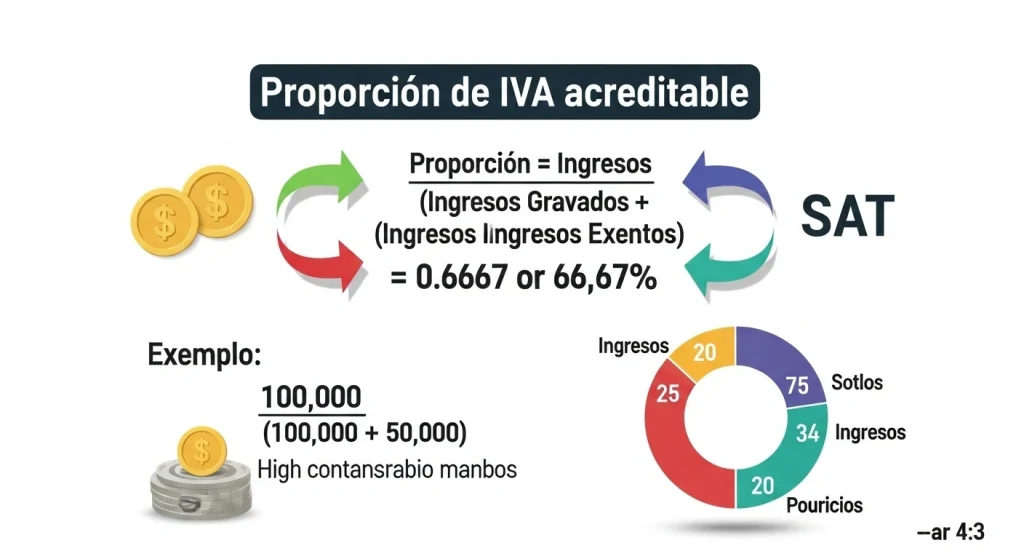

Fórmula Básica para el Cálculo de la Proporción de IVA Acreditable

La fórmula es sencilla pero poderosa. Se calcula como: Proporción = (Valor de actividades gravadas) / (Valor total de actividades gravadas + exentas).

Este resultado, usualmente un decimal entre 0 y 1, se multiplica por el IVA pagado en gastos comunes para obtener el monto acreditable.

Por ejemplo, si tus ventas gravadas son 100,000 pesos y exentas 50,000, la proporción es 100,000 / 150,000 = 0.6667 o 66.67%.

Recuerda que se calcula mensualmente, basado en los ingresos del periodo.

No incluyen actividades «no objeto» del IVA, como exportaciones, para no distorsionar el cálculo.

Pasos Detallados para Realizar el Cálculo de la Proporción de IVA Acreditable

Primero, identifica tus ingresos del mes: separa gravados de exentos. Usa tus facturas y registros contables para esto.

Segundo, suma los valores: gravados más exentos dan el denominador.

Tercero, divide gravados entre el total para obtener la proporción.

Cuarto, aplica esta proporción al IVA pagado en gastos que sirven a ambas actividades, como suministros de oficina.

Quinto, registra todo en papeles de trabajo, ya que el SAT lo requiere en auditorías.

Sigue estos pasos cada mes para mantener tus cuentas en orden.

Diferencias entre Cálculo Mensual y Anual

El cálculo mensual usa datos del periodo inmediato. Es práctico para pagos provisionales.

Pero al cierre del año, haces un ajuste anual con los 12 meses acumulados. Si hay diferencia, ajustas en la declaración anual.

Esto corrige variaciones estacionales en tus ingresos.

Por ejemplo, un negocio turístico podría tener más exentos en temporada baja, afectando la proporción mensual.

El artículo 5 de la Ley del IVA obliga a este ajuste para precisión fiscal.

Ejemplos Prácticos del Cálculo de la Proporción de IVA Acreditable

Veamos casos reales para aclarar.

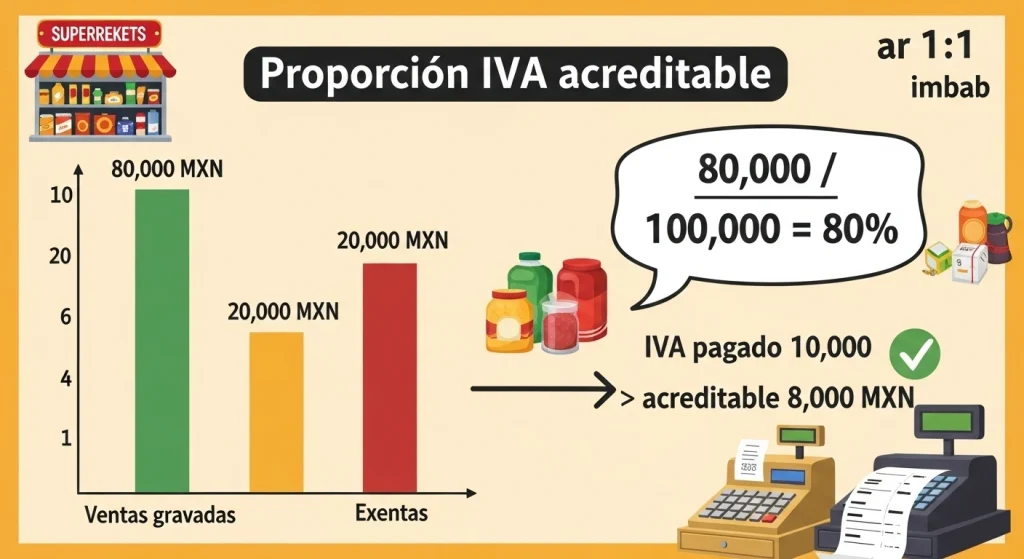

Ejemplo Simple: Un Negocio Minorista

Supongamos una tienda con ventas gravadas de 80,000 pesos y exentas de 20,000. Total: 100,000.

Proporción: 80,000 / 100,000 = 0.8.

Si pagó 10,000 de IVA en renta (gasto común), acredita 10,000 x 0.8 = 8,000.

El resto, 2,000, no se recupera.

Esto ilustra cómo el cálculo de la proporción de IVA acreditable equilibra las cosas.

Ejemplo con Inversiones: Compra de Equipo

Para activos fijos, la proporción se aplica sobre el uso estimado en cuatro años, según artículo 5, fracción V, inciso d.

Si compras una máquina por 200,000 + 32,000 IVA, y estimas 70% uso en gravadas, acredita 32,000 x 0.7 = 22,400 inicialmente.

Luego, ajustas anualmente basado en uso real.

Un fabricante que invirtió en equipo y ajustó mal, enfrentó una carta invitación del SAT. Corrigiendo con este método, evitó multas.

Ejemplo Avanzado: Actividades con Tasa 0% y Exentas

Las tasas 0% se tratan como gravadas para la proporción, ya que permiten crédito total.

Si tienes gravadas 50,000, tasa 0% 30,000, exentas 20,000: Numerador 80,000 / Total 100,000 = 0.8.

Acreditas 80% del IVA en gastos comunes.

Esto es común en exportadores o productores de alimentos procesados.

Tabla Comparativa: Proporciones en Diferentes Escenarios

| Escenario | Ingresos Gravados | Ingresos Exentos | Proporción | IVA Pagado | IVA Acreditable |

|---|---|---|---|---|---|

| Solo Gravados | 100,000 | 0 | 1.00 | 16,000 | 16,000 |

| Mixtos Básicos | 70,000 | 30,000 | 0.70 | 10,000 | 7,000 |

| Con Tasa 0% | 50,000 + 20,000 (0%) | 30,000 | 0.70 | 12,000 | 8,400 |

| Solo Exentos | 0 | 100,000 | 0.00 | 16,000 | 0 |

Esta tabla muestra cómo varia el cálculo de la proporción de IVA acreditable según tus ingresos.

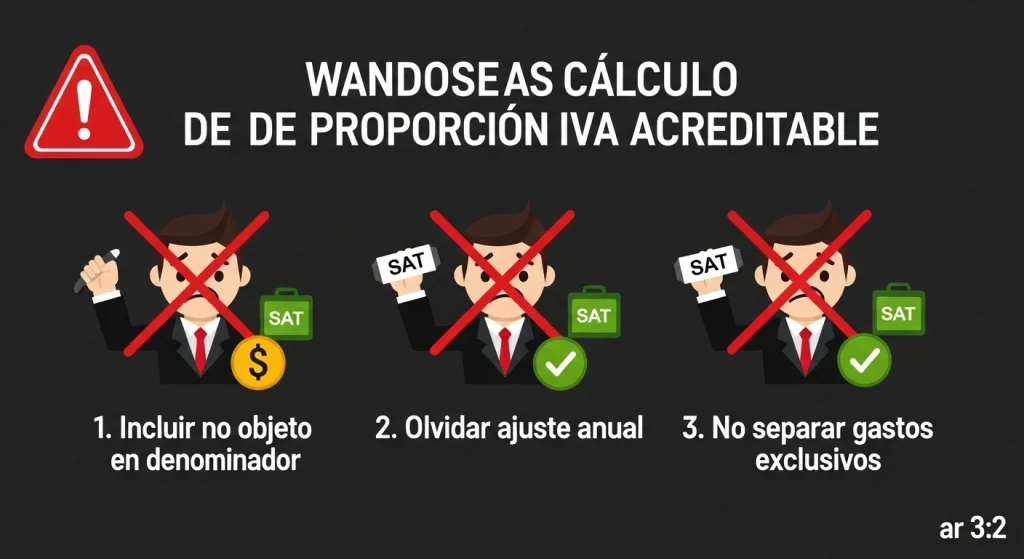

Errores Comunes en el Cálculo de la Proporción de IVA Acreditable y Cómo Evitarlos

Un error frecuente es incluir actividades no objeto en el denominador, inflando el total y reduciendo la proporción.

Solución: Revisa la Ley del IVA para clasificar correctamente.

Otro: No hacer el ajuste anual, lo que lleva a saldos incorrectos.

Evítalo programando revisiones al cierre fiscal.

También, olvidar prorratear inversiones puede generar discrepancias en DIOT.

Usa software contable para automatizar y minimizar riesgos.

En un caso real, una empresa de servicios mixtos corrigió errores pasados y recuperó créditos pendientes.

Consejos de Expertos para Optimizar el Cálculo de la Proporción de IVA Acreditable

Como menciona la contadora María López, experta en fiscalidad: «Mantén registros detallados de ingresos por tipo; es la clave para un cálculo preciso de la proporción de IVA acreditable y evitar sorpresas con el SAT.»

Otro tip: Separa gastos exclusivos de comunes desde el inicio para simplificar.

Revisa actualizaciones del SAT anualmente, como los prellenados de 2024.

Un asesor fiscal recomienda simulaciones mensuales para prever ajustes.

En un proyecto con una pyme, aplicar estos consejos redujo su carga fiscal en 15%.

Herramientas y Recursos para Facilitar el Cálculo de la Proporción de IVA Acreditable

El portal del SAT ofrece calculadoras en línea y formatos prellenados.

Software como Contpaqi o Aspel integra este cálculo automáticamente.

Apps móviles para contribuyentes permiten estimaciones rápidas.

Cursos en línea del IMCP enseñan profundidades fiscales.

Usa estos para hacer el cálculo de la proporción de IVA acreditable más eficiente.

Historia Breve del IVA en México y su Evolución

El IVA se introdujo en 1980 con tasa del 10%, subiendo a 15% en 1995 y 16% en 2010.

La proporción de acreditamiento se refinó en reformas de 2005 para mayor equidad.

Esto ha hecho el sistema más robusto contra evasión.

Entender esta evolución ayuda a apreciar por qué el cálculo de la proporción de IVA acreditable es esencial hoy.

Importancia del Cálculo de la Proporción de IVA Acreditable para Pequeñas Empresas

Para pymes, este cálculo significa ahorros significativos.

Una cafetería con ventas gravadas y exentas optimizó sus créditos, invirtiendo más en crecimiento.

Ayuda en planeación financiera, previendo pagos al SAT.

Inclúyelo en tu presupuesto anual para estabilidad.

Casos de Estudio: Aplicaciones Reales del Cálculo de la Proporción de IVA Acreditable

Caso 1: Una farmacia con medicamentos gravados y exentos. Proporción 0.65, acreditando 65% de IVA en suministros. Evitaron multa de 50,000 pesos.

Caso 2: Constructora con proyectos mixtos. Ajuste anual reveló crédito extra de 100,000.

Estos muestran el valor práctico.

Preguntas Frecuentes sobre el Cálculo de la Proporción de IVA Acreditable

¿Se aplica a personas físicas? Sí, si tienen actividades mixtas.

¿Qué pasa si no hay ingresos en un mes? Usa la proporción del mes anterior o anual.

¿Incluye importaciones? Sí, el IVA pagado en aduana se prorratea igual.

¿Hay excepciones? Para inversiones preoperativas, hay reglas especiales.

Estas respuestas cubren dudas comunes.

Conclusión:

En resumen, el cálculo de la proporción de IVA acreditable es fundamental para contribuyentes con operaciones mixtas en México. Siguiendo la fórmula, pasos y consejos aquí expuestos, puedes evitar errores y optimizar tus impuestos. Recuerda consultar siempre fuentes oficiales y actualizarte con cambios del SAT.

Con esta guía, estás equipado para manejar este aspecto fiscal con confianza. Implementa lo aprendido y ve los beneficios en tu negocio.

¿Listo para calcular tu propia proporción? Haz clic en el botón a continuación y calcula tu IVA acreditable ahora mismo.